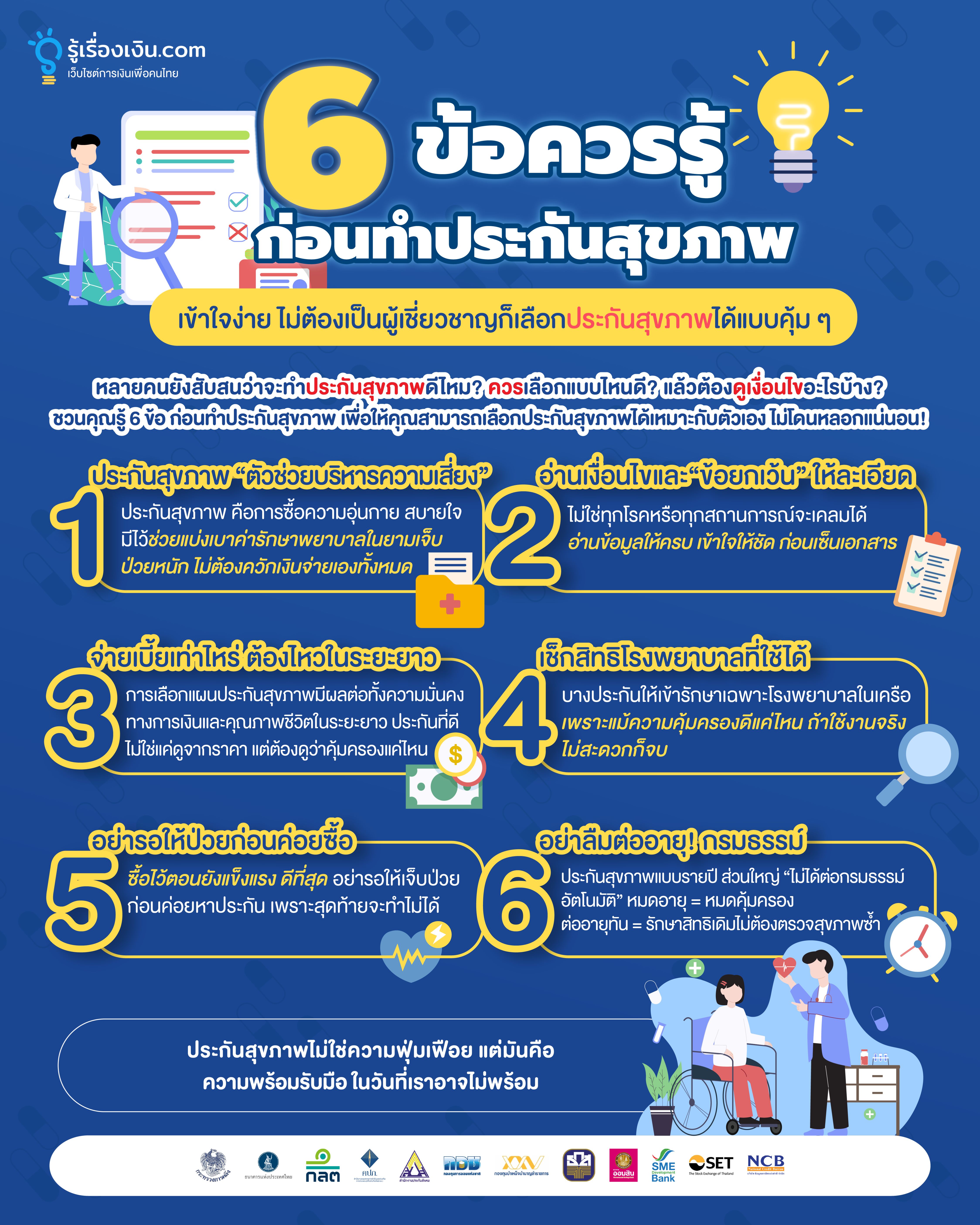

- 6 ข้อควรรู้ ก่อนทำประกันสุขภาพ

6 ข้อควรรู้ ก่อนทำประกันสุขภาพ

สำหรับคนรุ่นใหม่ หรือคนวัยทำงานที่ให้ความสำคัญในเรื่องของการดูแลสุขภาพ การรับประทานอาหารให้ครบ

5 หมู่ และออกกำลังกาย เพียงแค่นี้อาจยังไม่เพียงพอ เพราะหากวันไหนเจ็บป่วยหนักขึ้นมา ค่ารักษาพยาบาล

อาจทำให้กระเป๋าตังค์เบาหวิวได้แบบไม่ทันตั้งตัว ดังนั้น การทำประกันสุขภาพจึงเป็นสิ่งที่ไม่ควรมองข้าม

หลายคนอาจยังสับสนว่าจะทำประกันสุขภาพดีไหม? ควรเลือกแบบไหนดี? แล้วต้องดูเงื่อนไขอะไรบ้าง?

ชวนคุณรู้ 6 ข้อ ก่อนทำประกันสุขภาพ เพื่อให้คุณสามารถเลือกประกันสุขภาพได้เหมาะกับตัวเอง ไม่โดนหลอกแน่นอน!

1. ประกันสุขภาพ “ตัวช่วยบริหารความเสี่ยง”

ประกันสุขภาพ เป็นประกันที่ซื้อเพื่อคุ้มครองตนเอง “ซื้อความอุ่นกาย สบายใจ” มีไว้ช่วยแบ่งเบาค่ารักษาพยาบาลในยามเจ็บป่วยหนัก ไม่ต้องควักเงินจ่ายเองทั้งหมด โดยเราสามารถเลือกและกำหนดความคุ้มครองที่ต้องการได้ ซึ่งค่าเบี้ยประกันจะคำนวณตามอายุ และเพศของผู้เอาประกันแต่ละคน สำหรับการชำระเบี้ยประกันสุขภาพเป็นการจ่ายเงินเพื่อซื้อความคุ้มครองต่อปี ซึ่งเบี้ยประกันสุขภาพที่จ่ายไป สามารถนำไปใช้ลดหย่อนภาษีได้ตามเบี้ยประกันที่จ่ายจริงแต่ไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับประกันชีวิตทั่วไปแล้วจะต้องไม่เกิน 100,000 บาทต่อปี

2. อ่านเงื่อนไขให้ละเอียด โดยเฉพาะข้อมูล “ยกเว้น”

ไม่ใช่ทุกโรค หรือทุกสถานการณ์จะเคลมได้ หลายประกันมีเงื่อนไข เช่น

- โรคที่เป็นก่อนทำ (เขาไม่รับเคลมนะ)

- โรคบางอย่างต้องรอช่วงเวลาหนึ่งก่อนถึงจะคุ้มครอง เช่น 30-120 วันแรก

- อุบัติเหตุที่เกิดจากการเมา/ทำผิดกฎหมาย = ไม่จ่าย

อ่านให้ครบ เข้าใจให้ชัด ก่อนเซ็นเอกสาร อย่าดูแค่โปรโมชั่นหรือของแถม!

3. จ่ายเบี้ยเท่าไหร่ ต้องไหวในระยะยาว

การเลือกแผนประกันสุขภาพเป็นเรื่องสำคัญ เพราะมีผลต่อทั้งความมั่นคงทางการเงินและคุณภาพชีวิตในระยะยาวบางแผนประกันราคาถูกอาจดูน่าสนใจในตอนแรก แต่เมื่อตรวจสอบรายละเอียด กลับให้ความคุ้มครองน้อยกว่า

ที่คิด และมีข้อยกเว้นมาก ในขณะที่แผนที่มีราคาสูงกว่า อาจครอบคลุมความเสี่ยงแทบทุกด้าน จึงคุ้มค่ากว่า

ในระยะยาว แต่สิ่งสำคัญที่สุดในการเลือกแผนประกันคือ

- จ่ายแล้วไม่ลำบากการเงิน

- คุ้มครองเพียงพอกับไลฟ์สไตล์เรา

- ไม่ถูกเกินจนขาดอะไรสำคัญ ๆ

ประกันที่ดี ไม่ใช่แค่ดูจากราคา แต่ต้องดูว่า คุ้มครองแค่ไหน

4.เช็กสิทธิโรงพยาบาลที่ใช้ได้

แผนประกันสุขภาพบางแผนให้สิทธิเข้ารับการรักษาได้เฉพาะโรงพยาบาลในเครือเท่านั้น หากไปรักษานอกเครือ อาจต้องสำรองจ่ายเต็มจำนวน หรือ ไม่สามารถเบิกได้เลย ดังนั้น แนะนำให้เช็กว่า

- แผนประกันสุขภาพนั้นสามารถใช้ได้กับทุกโรงพยาบาลหรือไม่ หรือที่พักอาศัยของเราอยู่ใกล้โรงพยาบาลในเครือของแผนประกันสุขภาพไหม

- มีโรงพยาบาลที่เปิด 24 ชม. หรือไม่

- สามารถใช้สิทธิ แบบไม่ต้องสำรองจ่ายทั้งหมดได้หรือไม่

ความคุ้มครองดีแค่ไหน ถ้าใช้งานจริงไม่สะดวกก็จบ

5. อย่ารอให้ป่วยก่อนค่อยซื้อ

นี่เป็นข้อพลาดใหญ่ที่หลายคนเจอ การรอให้เจ็บก่อนค่อยหาประกัน สุดท้ายก็จะทำไม่ได้ หรือทำได้แต่ไม่คุ้มครอง

โรคที่เป็นอยู่แล้ว บริษัทประกันจะเช็กสุขภาพก่อน ถ้าเคยเป็นโรคอะไรมาก่อนกการทำประกัน บริษัทอาจไม่รับประกัน

หรือรับแบบมีเงื่อนไข

ซื้อไว้ตอนยังแข็งแรง ดีที่สุด

6. อย่าลืมต่ออายุ! กรมธรรม์ เพราะบางแบบไม่ต่ออัตโนมัติ

ประกันสุขภาพแบบรายปี ส่วนใหญ่ “ไม่ได้ต่อกรมธรรม์อัตโนมัติ” ดังนั้น เมื่อครบกำหนดปีกรมธรรม์ ต้องแจ้งความจำนงเพื่อต่ออายุ หากไม่ต่อในเวลาที่กำหนด อาจต้องสมัครใหม่โดยต้องพิจารณาเรื่องสุขภาพและตรวจสุขภาพใหม่อีกครั้ง และโรคที่เคยเกิดขึ้นก่อนหน้าอาจกลายเป็น “ภาวะยกเว้น” (ไม่คุ้มครองในแผนใหม่)

ตั้งเตือนในมือถือไว้เลย อย่าลืมต่อ!